2020年度部门决算

目 录

第一部分 2020年部门概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、“三公”经费支出决算情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第三部分 名词解释

第四部分 2020年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第一部分 赣州市赣县区水土保持局部门概况

一、部门主要职能

1、编制全区水土保持中长期规划,组织全区水土保持重点流域治理,引进、推广、总结本地区水土保持综合治理技术措施、管理经验;

2、编制全区水保资金使用计划,组织筹集工程建设资金,监督检查各项资金使用状况;

3、依照《中华人民共和国水土保持法》等法律法规,开展水土保持预防监督工作。负责《中华人民共和国水土保持法》、《中华人民共和国水土保持法实施条例》、《江西省水土保持法实施办法》、《赣州市水土保持法实施办法》等法律、法规的组织实施和监督检查,编制全县水土资源保护和开发利用的规划;负责开展水土流失勘测、普查,组织全县水土流失的动态监测并公告。会同有关部门编制水土 保持生态建设规划,制定并监督实施水土保持年度计划;

4.负责全区水保事业经费的计划、使用,做好国有资产的管理。负责全区水保项目立项、实施的监察、审计、监督;

5.负责全区水保干部职工的教育、培训,抓好水保新技术的试验、示范、推广工作;依法行使水土保持的审批权、监督权和收费权。

6.负责审批开发建设项目水土保持方案并监督实施。依法查处水保案件,处理、调解水土流失防治纠纷,做好水土保持防治费和补偿费的收缴和管理;

7.负责以小流域为单位的综合治理开发,编写治理规划报告,落实治理开发项目、措施。抓好水保生态、经济、社会效益。负责全县农村:“四荒”资源开发治理工作;

8.负责指导国营、集体水保站及水保基地(场)的经营管理、技术服务,搞好水保多种经营;

9.承办县水土保持生态建设的日常工作;承办县人民政府和 主管部门交办的其他事项。

二、部门基本情况

纳入本套部门决算汇编范围的单位共1个。

本部门2020年年末实有人数 31 人,其中在职人员 16 人,离休人员 0 人,退休人员15 人。

第二部分 2020年度部门决算表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

本部门2020年度收入总计 2484.88万元,本年收入合计 2484.88万元,较2019年增加1156.80万元,增长87.10 %,主要原因是:以奖代补项目资金增加。

本年收入的具体构成为:财政拨款收入 2484.88 万元,占 100 %;事业收入 0万元,占 0 %;经营收入 0万元,占 0 %;其他收入0 万元,占 0 %。

二、支出决算情况说明

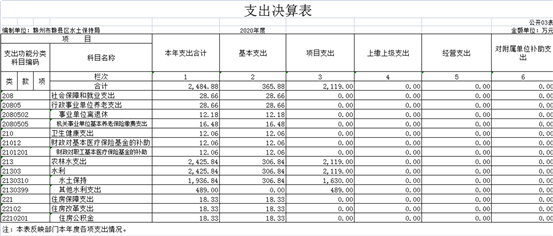

本部门2020年度支出总计 2484.88万元,其中本年支出合计 2484.88万元,较2019年增加1156.80万元,增长87.10 %,主要原因是以奖代补项目资金支出增加。

本年支出的具体构成为:基本支出 365.88 万元,占 14.72 %;项目支出 2119万元,占85.28 %;经营支出 0万元,占 0 %;其他支出(对附属单位补助支出、上缴上级支出) 0万元,占 0 %。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为 1892.39 万元,决算数为 2484.88 万元,完成年初预算的 131.31 %。其中:

(一)一般公共服务支出年初预算数为1892.39 万元,决算数为 2484.88 万元,完成年初预算的131.31%,主要原因是:以奖代补项目资金支出增加。

(二)公共安全支出年初预算数为 0万元,决算数为 0万元,完成年初预算的 0 %。

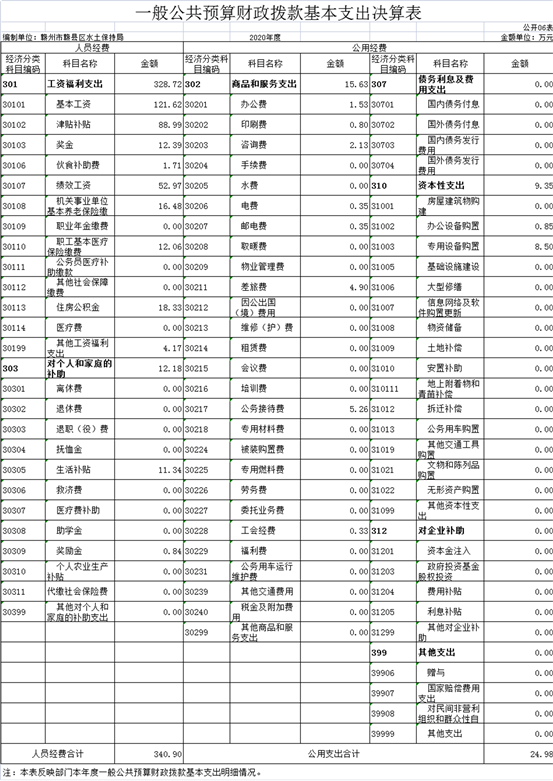

四、一般公共预算财政拨款基本支出决算情况说明

本部门2020年度一般公共预算财政拨款基本支2484.88万元,其中:

(一)工资福利支出 328.72 万元,较2019年增加55.72 万元,增长20.4 %,主要原因是:绩效奖励工资增加。

(二)商品和服务支出 15.63万元,较2019年减少3.05万元,下降16.3%,主要原因是:精准扶贫租车支出有所减少。

(三)对个人和家庭补助支出 12.18 万元,较2019年减少0.79万元,下降6.9 %,主要原因是:遗属补助人员减少。

(四)资本性支出9.35万元,较2019年增加0万元,增长(下降)0%,主要原因是:无变化。

五、“三公”经费支出决算情况说明

本部门2020年度“三公”经费支出年初预算数为 7.1 万元,决算数为 5.26 万元,完成预算的74.08%,决算数较2019年减少1.49万元,下降22.10 %,其中:

(一)因公出国(境)支出年初预算数为 0万元,决算数为 0 万元,完成预算的 %,决算数较2019年增加(减少) 0 万元,增长(下降) %,主要原因是没有因公出国(境)支出。决算数较年初预算数增加(减少)的主要原因是:因公出国(境)支出。全年安排因公出国(境)团组 0 个,累计 0人次,主要为:无因公出国(境)支出。

(二)公务接待费支出年初预算数为 7.1万元,决算数为 5.26万元,完成预算的74.08 %,决算数较2019年减少1.49万元,下降22.10 %,主要原因是严格执行八项规定,按标准、有公函清单、规范审批。决算数较年初预算数减少1.84万元.主要原因是:控制接待范围和陪同人数,结算通过公务卡。全年国内公务接待 60 批,累计接待 175 人次,其中外事接待 0 批,累计接待 0 人次,主要为:无外事接待。

(三)公务用车购置及运行维护费支出0万元,其中公务用车购置年初预算数为 0万元,决算数为 0万元,完成预算的0 %,决算数较2019年增加(减少)0万元,增长(下降) 0 %,主要原因是公车统一由平台管理,全年购置公务用车 0辆。决算数较年初预算数增加(减少)的主要原因是:公车统一由平台管理;公务用车运行维护费支出年初预算数为 0 万元,决算数为 0 万元,完成预算的 %,决算数较2019年增加(减少)0 万元,增长(下降) 0 %,主要原因是公车统一由平台管理,年末公务用车保有 0 辆。决算数较年初预算数增加(减少)的主要原因是:公车统一由平台管理。

六、机关运行经费支出情况说明

本部门2020年度机关运行经费支出 15.63万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和一致),较上年决算数减少14.05 万元,降低47.3 %,主要原因是:办公设施设备购置经费减少,资产运行维护支出减少,信息系统运行维护支出减少,人员编制数量不变,经费减少,落实过紧日子要求压减公务费支出等,具体增减原因是疫情的不稳定会议通过视频减少了差费和下乡费。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额 146.8 万元,其中:政府采购货物支出 0 万元、政府采购工程支出 0万元、政府采购服务支出 146.8万元。授予中小企业合同金额 0 万元,占政府采购支出总额的 %,其中:授予小微企业合同金额 0 万元,占政府采购支出总额的 0 %。

八、国有资产占用情况说明。

截止2020年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是公车统一由平台管理。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我部门组织对2020年度一般公共预算项目支出所有二级项目 1 个全面开展绩效自评,共涉及资金2119万元,占一般公共预算项目支出总额的 100 %。

组织对以崩岗治理项目等 1 个项目开展了部门评价,涉及一般公共预算支出 2119 万元,政府性基金预算支出 0 万元。其中,对“崩岗治理”项目委托天和国咨控股集团有限公司江西分公司为第三方机构开展绩效评价。从评价情况来看,解决赣县区历史遗留崩岗防治问题,是自然资源开发利用领域生态环境保护亟待解决的突出问题,项目的实施将有效保护周边宝贵的土地资源,提高森林覆盖率,改善区域内土地资源,实现经济发展与环境保护的有机结合,是把绿水青山蕴含的生态产品价值转化为金山银山的重要举措。

(二)部门决算中项目绩效自评结果。

我部门今年在部门决算中反映“崩岗治理”项目绩效自评结果。

项目绩效自评总体综述:根据年初设定的绩效目标,“崩岗治理”项目绩效自评得分为 95 分。项目全年预算数为 1834.24 万元,执行数为2119 万元,完成预算的 115.52 %。项目绩效目标完成情况:一是对项目方案进行科学合理分析;二是生态保护的需要。发现的问题及原因:一是崩岗发生多、分布广、面积大、治理任务重,资金投入不足;二是地质因素、气候因素等导致地表植被破坏。下一步改进措施:一是科学规划设计,提高崩岗治理技术水平;二是把治山同治穷有机结合起来,切实提高治理效益;三是封山育林与监督执法一起抓。

第四部分 名词解释

一、财政拨款收入:指单位本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

二、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。(可结合部门实际收入情况举例说明)

三、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。(可结合部门实际收入情况举例说明)

四、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。(可结合部门实际收入情况举例说明)

五、附属单位缴款:指事业单位附属独立核算单位按照有关规定上缴的收入。(可结合部门实际收入情况举例说明)

六、其他收入:指单位取得的除上述“财政拨款收入”、“事业收入”、“经营收入”、“附属单位缴款”等以外的各项收入。(可结合部门实际收入情况举例说明)

七、用事业基金弥补收支差额:指事业单位用事业基金弥补当年收支差额的数额。

八、年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余和经营结余。

九、结余分配:指事业单位按规定对非财政补助结余资金提取的职工福利基金、事业基金和缴纳的所得税,以及减少单位按规定应缴回的基本建设竣工项目结余资金。

十、年末结转和结余资金:指单位结转下年的基本支出结转、项目支出结转和结余和经营结余。

十一、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十二、项目支出:指在基本支出之外为完成特定的行政任务或事业发展目标所发生的支出。

十三、上缴上级支出:指事业单位按照财政部门和主管部门的规定上缴上级单位的支出。(可结合部门实际支出情况举例说明)

十四、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。(可结合部门实际支出情况举例说明)

十五、对附属单位补助支出:指事业单位用财政补助收入之外的收入对附属单位补助发生的支出。(可结合部门实际支出情况举例说明)

十六、“三公”经费:指各部门因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

十七、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、差旅费、会议费、日常维修费、专用材料及办公用房水电费、物业管理费、公务用车运行维护费等。在财政部有明确规定前,“机关运行经费”暂指一般公共预算安排的基本支出中的“商品和服务支出”经费。