目 录

第一部分 赣州市赣县区沙地镇人民政府概况

一、部门主要职责

二、部门基本情况

第二部分 2021年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

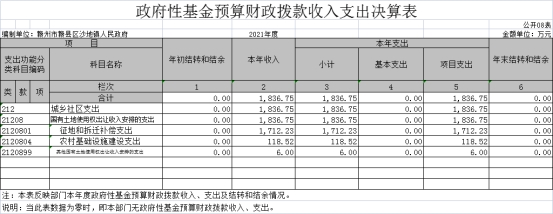

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2021年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 赣州市赣县区沙地镇人民政府概况

一、部门主要职能

赣州市赣县区沙地镇人民政府是在区委、区政府直接领导下的基层政府,是宣传贯彻党和国家各项方针、政策和法律法规,执行上级党委、政府各项决策、决议,接受相关部门业务指导的基层行政机关。主要职责是加强基层党组织的建设;实施乡村振兴战略;加强公共管理和公共安全;加强政务服务;领导基层自治和动员社会参与村(居)治理;加强财税管理;做好国防教育和兵役、退役军人事务等工作。

二、部门基本情况

纳入本套部门决算汇编范围的单位共1个。

本部门2021年年末实有人数76人,其中在职人员55人,离休人员0人,退休人员0人(不含由养老保险基金发放养老金的离退休人员);年末其他人员0人;年末学生人数0人;由养老保险基金发放养老金的离退休人员21人。

第二部分 2021年度部门决算表

第三部分 2021年度部门决算情况说明

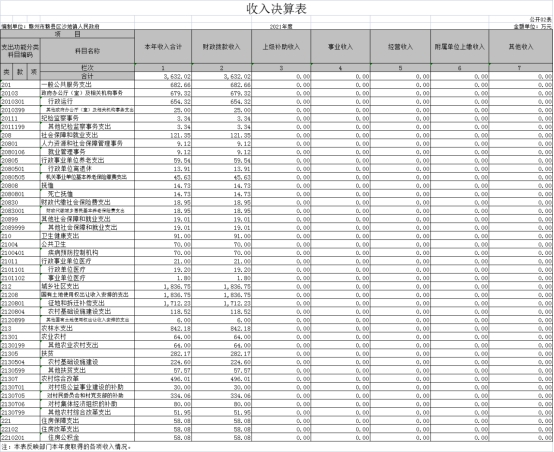

一、收入决算情况说明

本部门2021年度收入总计3642.02万元,其中年初结转和结余10万元,较2020年减少942.17万元,下降25.86%;本年收入合计3642.02 万元,较2020年、减少942.17元,下降25.84%,主要原因是:全区实现全面脱贫摘帽取得的有效成果。

本年收入的具体构成为:财政拨款收入3642.02万元,占100%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入 0万元,占0%。

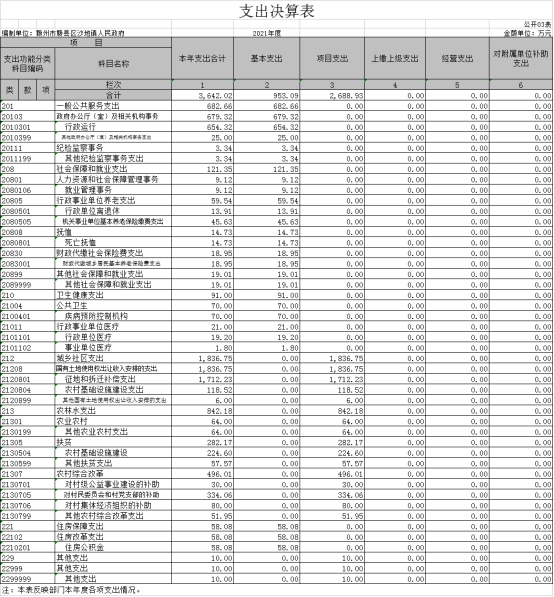

二、支出决算情况说明

本部门2021年度支出总计3642.02万元,其中本年支出合计3642.02万元,较2020年减少942.17 万元,下降25.84%,主要原因是:全区实现全面脱贫摘帽,减少扶贫项目投入;年末结转和结余10万元,与2020年持平,主要原因是:无。

本年支出的具体构成为:基本支出953.09万元,占26.19%;项目支出2688.93万元,占73.81%;经营支出0万元,占0%;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0 %。

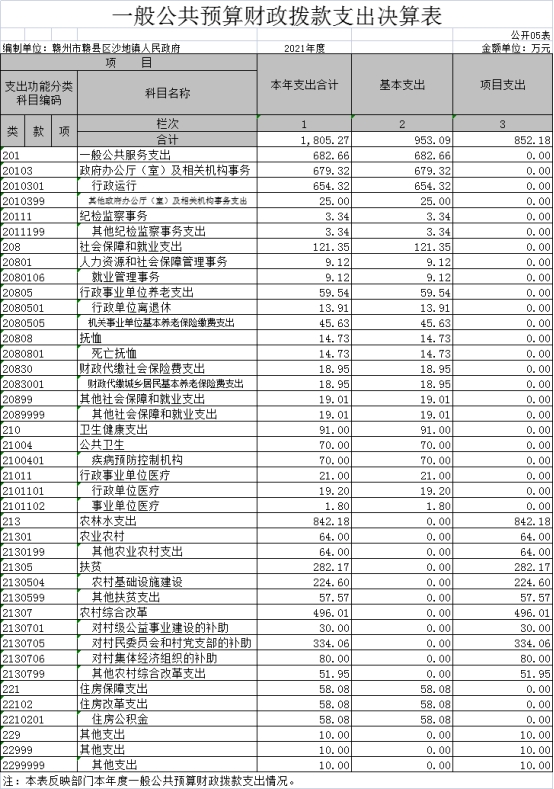

三、财政拨款支出决算情况说明

本部门2021年度财政拨款本年支出年初预算数为3642.02 万元,决算数为3642.02 万元,完成年初预算的100%。其中:

(一)一般公共服务支出年初预算数为682.66万元,决算数为682.66万元,完成年初预算的100%,主要原因是:保障日常工作的开展。

(二)社会保障和就业支出年初预算数为121.35万元,决算数为121.35万元,完成年初预算的100%,主要原因是:干部职工的养老保险支出。

(三)卫生健康支出年初预算数为91万元,决算数为91万元,完成年初预算的100%,主要原因是:干部职工的医疗保险支出。

(四)城乡社区支出年初预算数为1836.75万元,决算数为1836.75万元,完成年初预算的100%,主要原因是:保障城乡社区建设工作的开展。

(五)农林水支出年初预算数为842.18万元,决算数为842.18万元,完成年初预算的100%,主要原因是:农林水方面的项目建设。

(六)住房保障支出年初预算数为58.08万元,决算数为58.08万元,完成年初预算的100%,主要原因是:干部职工的住房公积金支出。

(七)灾害防治及应急管理支出年初预算数为10万元,决算数为10万元,完成年初预算的100%,主要原因是:灾害防治和困难人群临时救助支出。

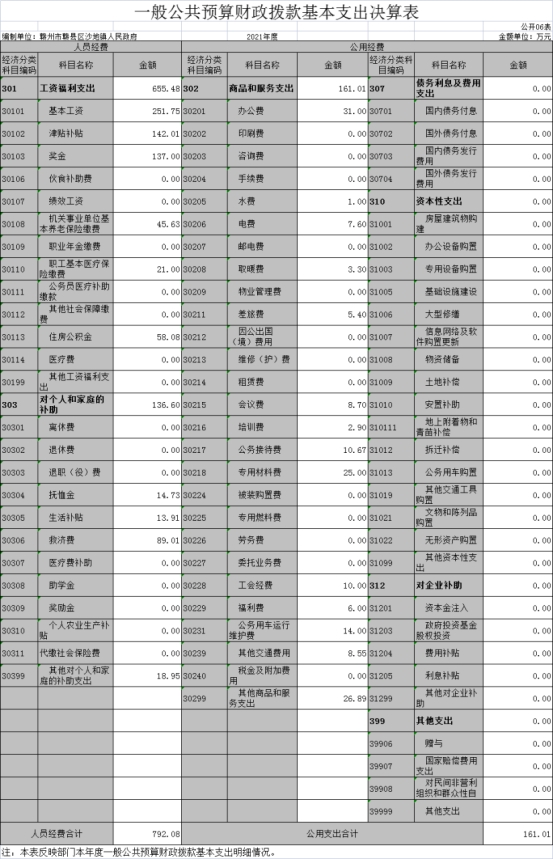

四、一般公共预算财政拨款基本支出决算情况说明

本部门2021年度一般公共预算财政拨款基本支出682.66万元,其中:

(一)工资福利支出655.48万元,较2020年减少52.07 万元,下降7.9%,主要原因是:职工退休和人员调动。

(二)商品和服务支出161.01万元,较2020年减少142.1万元,减少88 %,主要原因是:开源节流,节能减排。

(三)对个人和家庭补助支出136.6万元,较2020年增加111.27万元,增长81%,主要原因是:对个人和家庭的补助支出有所提升。

(四)资本性支出0万元,与2020年持平,主要原因是:无。

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2021年度一般公共预算财政拨款“三公”经费支出年初预算数为24.67万元,决算数为24.67万元,完成预算的100%,决算数较2020年减少2.33万元,下降 9.4 %,其中:

(一)因公出国(境)支出年初预算数为0 万元,决算数为 0万元,完成预算的0%,决算数较2020年持平,决算数较年初预算数增加(减少)的主要原因是:无。全年安排因公出国(境)团组 0个,累计0人次,主要为:无。

(二)公务接待费支出年初预算数为10.67万元,决算数为 10.67万元,完成预算的100 %,决算数较2020年减少0.56万元,下降5%,响应中央八项规定,不铺张浪费。决算数较年初预算数减少的主要原因是:约粮食杜绝铺张浪费。全年国内公务接待157批,累计接待670人次,其中外事接待157批,累计接待670人次,主要为:上级督查检查及对接工作等相关事宜。

(三)公务用车购置及运行维护费支出14万元,其中公务用车购置年初预算数为0万元,决算数为14万元,完成预算的100%,决算数较2020年减少0.83万元,下降5.9 %,主要原因是新车维修费减少,全年购置公务用车0辆。决算数较年初预算数增加(减少)的主要原因是:无;公务用车运行维护费支出年初预算数为0 万元,决算数为0万元,完成预算的0 %,决算数较2020年增加(减少)0 万元,增长(下降)0 %,主要原因是无,年末公务用车保有2辆。决算数较年初预算数持平。

六、机关运行经费支出情况说明

本部门2021年度机关运行经费支出161.01万元较2020年减少142.1万元,减少88 %,主要原因是:开源节流,节能减排。

若本部门不是行政单位或参照公务员法管理事业单位,则按以下格式公开:“本部门不是行政单位或参照公务员法管理事业单位,故无机关运行经费支出”。

七、政府采购支出情况说明

本部门2021年度政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0 万元。授予中小企业合同金额0万元,占政府采购支出总额的0 %,其中:授予小微企业合同金额0万元,占政府采购支出总额的 0%;货物采购授予中小企业合同金额占货物支出金额的 0 %,工程采购授予中小企业合同金额占工程支出金额的 0 %,服务采购授予中小企业合同金额占服务支出金额的 0 %。(省级部门公开的政府采购金额的计算口径为:本部门纳入2021年部门预算范围的各项政府采购支出金额之和。)

八、国有资产占用情况说明。

截止2021年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是无。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我部门组织对纳入2021年度部门预算范围的二级项目3个全面开展绩效自评,共涉及资金2688.93万元,占项目支出总额的100 %。

组织对“城市公共设施”、“城乡社区支出”等3个项目开展了部门评价,涉及一般公共预算支出852.18万元,政府性基金预算支出1836.75万元,国有资本预算支出 0 万元。从评价情况来看,3个项目绩效目标均已完成。

组织开展部门整体支出绩效评价,涉及一般公共预算支出852.18万元,政府性基金预算支出1836.75万元。从评价情况来看,整体绩效目标都完成的较为不错。

(二)部门决算中项目绩效自评情况。

一、赣州市赣县区沙地镇2021年项目支出部门评价报告

根据《中共赣州市赣县区委 赣州市赣县区人民政府关于全面实施预算绩效管理的实施意见》(赣县发〔2019〕19号)要求,我镇对2021年度区级预算项目支出绩效自评工作做出总结,具体情况报告如下:

一、项目概况及绩效评价工作开展情况

2021年我镇项目预算共3个,分别是城乡社区支出、农林水支出、其他支出。自评完成情况如下:

1.城乡社区支出项目预算安排1836.75万元,预算执行1836.75万元,绩效评分100分。

2.农林水支出项目预算安排842.18万元,预算执行842.18万元,绩效评分100分。

3.其他支出项目预算安排10.00万元,预算执行10.00万元,绩效评分100分。

4.专门成立了项目支出绩效评价小组。对照评价指标体系和绩效相关文件通知,按照工作程序规定,组织开展了绩效评价自评,结合部门实际撰写绩效评价报告,并对评价报告中反映的问题进行了及时整改。

5.明确绩效评价目的、对象和范围。严格执行《中华人民共和国预算法》,强化支出责任,提高资金使用效益,对项目支出情况开展绩效评价,践行“花钱必问效、无效必问责”。

6.严格绩效评价原则、方法、标准。本着客观公正和有效性原则,按照设定的指标体系,部门负责人参与评价,并从服务对象中抽选人员进行打分,由项目负责人进行梳理并整改。

二、项目支出绩效中存在问题与改进措施

1.存在问题。资金使用制度不够完善,我单位虽然制定了一系列内控制度,但对制度的执行力不够,导致个别有章不循,内部控制制度未能发挥应有的作用。

2.改进措施。一是建章立制,强化专项资金的监督。对项目实施和资金使用要进行全程跟踪监督,及时掌握项目进度,督促项目实施单位加强管理;二是定期报告资金使用情况和项目实施情况,增加项目资金使用的透明度。三是建立长效专项资金监督管理体系,充分发挥纪委等部门的作用,建立长期有效的专项资金监督管理新体系,确保专项资金用到实处,实现效益最大化。

3.合理界定配套资金规模。按照事权与财权相统一的原则,根据资金使用实际情况,合理界定和安排配套资金的数量和规模,确实解决由于配套资金不到位而导致整个项目无法惠及民众的问题。探索配套资金承诺制度和奖罚制度,单位在申报项目时预算必须做实做细。

4.理顺资金管理体制。一是要明确专项资金使用、管理中的分工,做到权责分明,责任到人。二是要建立项目申报、招投标、实施、采购、验收、评价等一整套规范、科学的管理制度,并严格执行。三是要建立健全系统的资金管理制度,规范资金使用,做到专款专用。所有项目资金从分配到使用都要明确,做到资金、项目、文号对应,四是要抄送相关部门,归档备查,以明确资金流向和使用情况,防止截留、挪用现象的发生。

二、项目支出绩效自评表

(三)部门评价项目绩效评价情况。

每个省级部门至少将1个部门评价报告向社会公开,报告框架可参考《项目支出绩效评价办法》(财预〔2020〕10号)中《项目支出绩效评价报告(参考提纲)》。

第四部分 名词解释

名词解释应以财务会计制度、政府收支分类科目以及部门预算管理等规定为基本说明,可在此基础上结合部门实际情况适当细化。

“三公”经费支出和机关运行经费支出口径必须予以说明(可参照如下格式进行说明)。

“三公”经费支出:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费),按规定保留的公务用车燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

机关运行经费支出:指用一般公共预算财政拨款安排的为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。